.png&w=1920&q=75)

.png&w=3840&q=75)

そろそろ家を買いたいと思いながら、なかなか踏み切れずにいませんか。

買い時を左右するのは、年齢・年収・ライフイベント・経済環境の4つです。

国土交通省の調査では、家を買う年齢は新築で30〜40代前半、中古で40代後半が中心で、用意する年収や自己資金も新築か中古かで変わります。とはいえ、誰にとっても良い時期があるわけではなく、急がないほうがいい時期もあります。

この記事では、データと判断軸の全体像をまずつかめます。子なし夫婦や転勤族など、立場ごとの詳しい考え方は、それぞれの専用記事へつなぎます。

「フルリノ!」のLINE公式アカウントでは、最新の実例や暮らしのヒントをお届けしています。ご興味があれば、ぜひ友だち登録してみてください。

<<cta-line-01>>

【年齢別】何歳で家を買う人が多い?

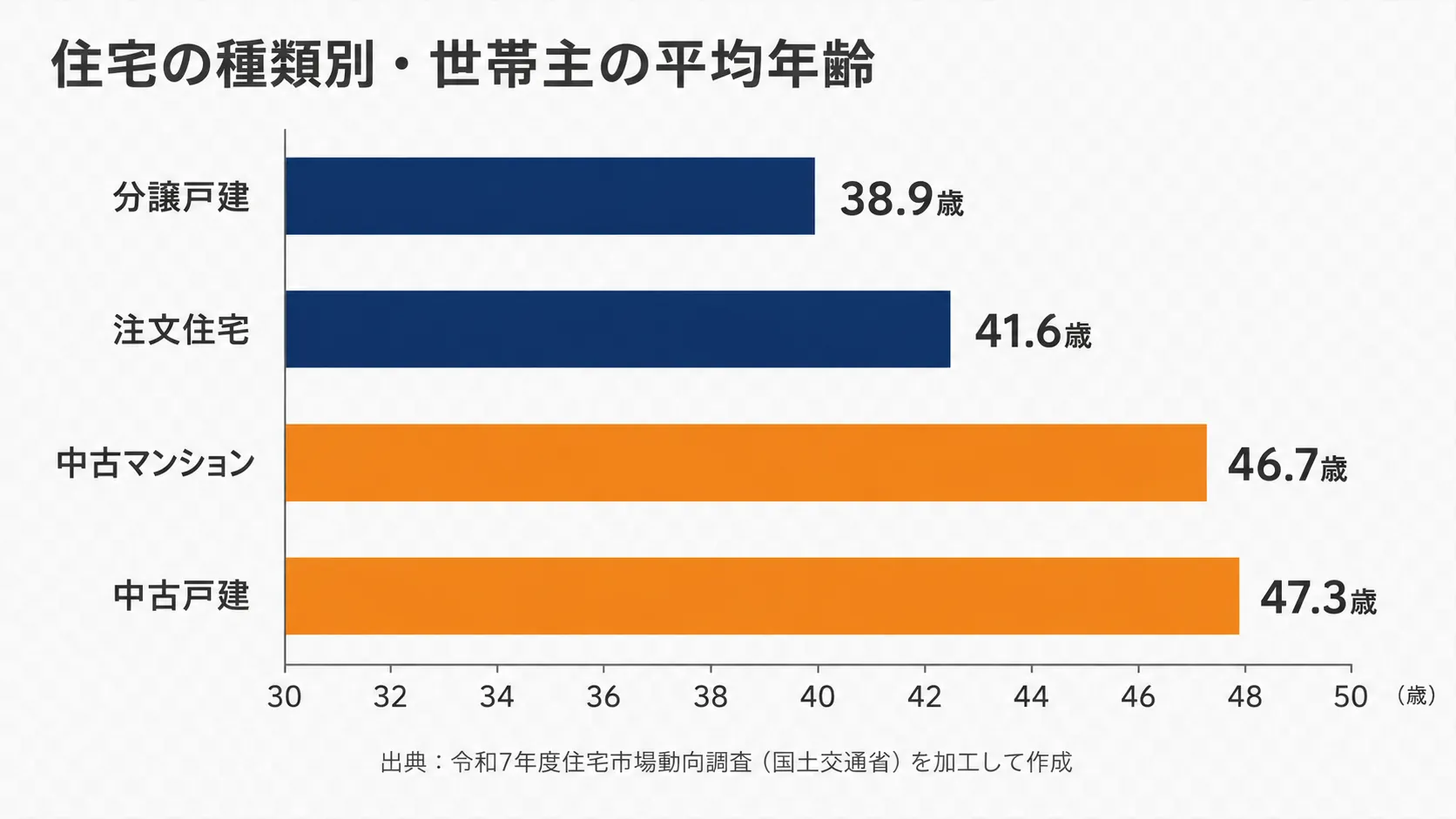

家を買う年齢は、新築か中古かで10歳近く変わります。

国土交通省「令和7年度 住宅市場動向調査」によると、世帯主の平均年齢は分譲戸建住宅が38.9歳、注文住宅が41.6歳。

これに対して中古戸建住宅は47.3歳、中古マンションは46.7歳でした。中古戸建は40代が26.5%と最も多く、平均年齢は前年から2.5歳上がっています(上昇幅は住宅の種類のなかで最大)。

初めて家を買う人に絞ると、中古戸建は40代が31.7%で最多、平均42.2歳です。住み替えなど2回目以降の購入では、中古戸建が55.1歳、中古マンションが58.5歳と、さらに上がります。

出典:国土交通省「令和7年度 住宅市場動向調査」

新築は30代から40代前半、中古は40代後半が中心です。

収入が安定してローンの審査が通りやすくなる時期に購入が集まる一方、中古は価格を抑えやすいぶん、返済期間が短くなりがちな年代でも選ばれています。買う年代によって、向き不向きや注意点は変わります。

20代で買う場合

返済期間を長く取れるため、若いうちに完済を見込めるのが強みです。

一方で、頭金や収入が十分に積み上がっていない時期でもあり、借入できる金額が伸びにくい面があります。

共働きで収入を合算するなど、無理のない範囲を見極めましょう。

30〜40代で買う場合

収入と家族構成がある程度固まり、もっとも購入に踏み切りやすい時期です。

ただし40代後半になると、完済時の年齢が気になり始めます。

返済期間を35年フルに使えるかどうかが、月々の返済額を大きく左右します。

50代以降で買う場合

自己資金に余裕が出る一方、借入期間を短く設定せざるを得ず、月々の負担は重くなりがちです。

退職金での完済や、コンパクトな住まいへの住みかえなど、老後の生活費とのバランスを前提に資金計画を立てる必要があります。

住宅ローンには「年齢の上限」がある

何歳までに家を買うべきかを決めているのは、住宅ローンの年齢条件です。多くの金融機関は、申込時の年齢と完済時の年齢に上限を設けています。

たとえば【フラット35】では、申込時の年齢が満70歳未満であることが条件です(親子で返済を引き継ぐ「親子リレー返済」を使う場合は、70歳以上でも申し込めます)。

完済時にも年齢の上限があるため、遅く借りるほど返済にあてられる期間は短くなります。返済期間が短くなれば、その分だけ月々の返済額は上がります。

年齢は、買えるかどうかではなく「どんな返済になるか」を左右する要素だと考えておくとよいでしょう。若いうちに買うほど、返済期間を長く取って月々の負担をならせる余地が生まれます。

【年収別】みんなが家を買うタイミング

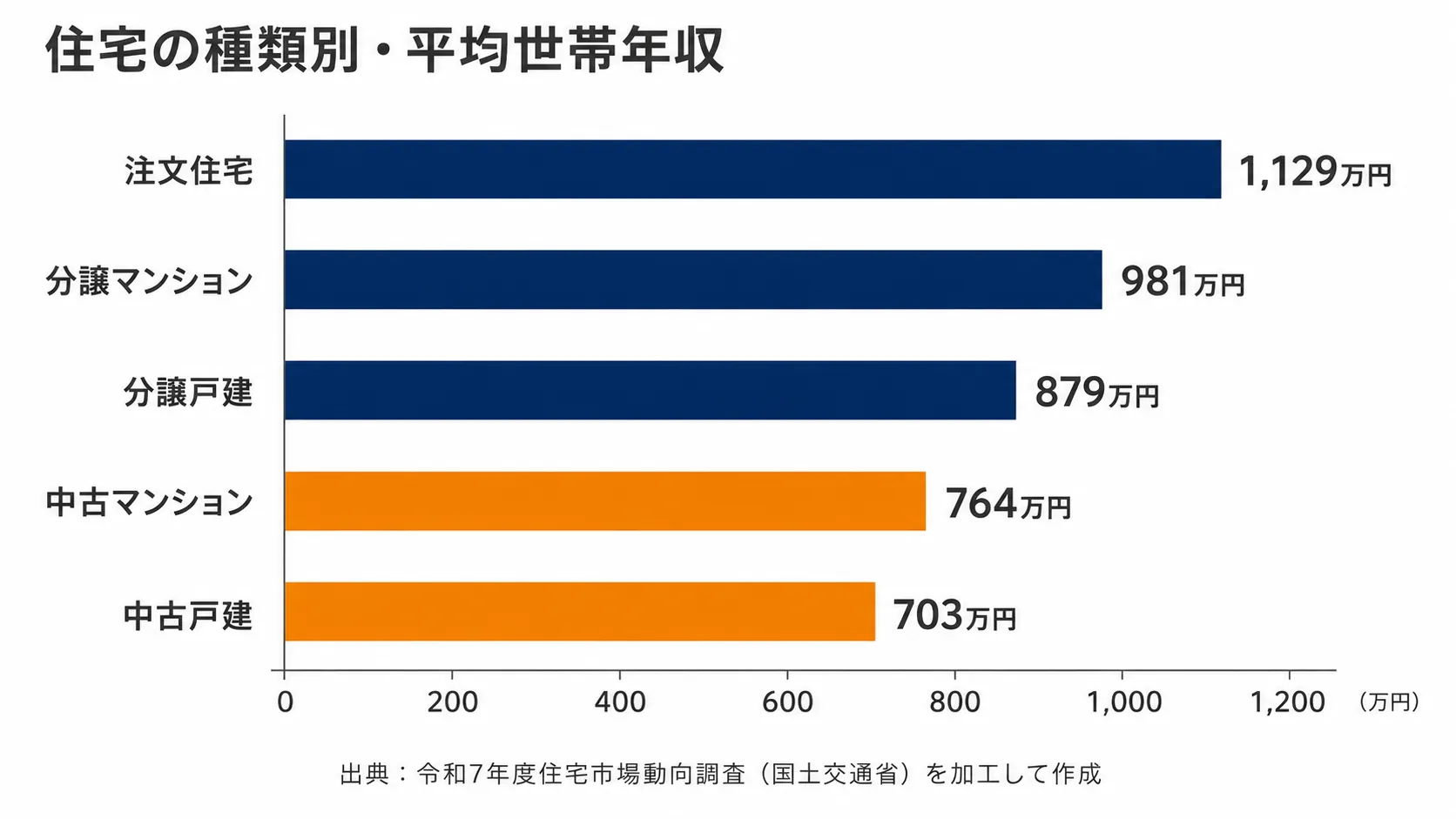

家を買った世帯の平均年収は、住宅の種類で大きく変わります。

国土交通省「令和7年度 住宅市場動向調査」によると、注文住宅が1,129万円ともっとも高く、分譲マンション981万円、分譲戸建879万円と続きます。

中古は低めで、中古マンション764万円、中古戸建703万円でした。初めて家を買う人に絞ると、中古戸建は684万円、中古マンションは756万円です。

出典:国土交通省「令和7年度 住宅市場動向調査」

新築の注文住宅ほど平均世帯年収が高く、年収が高いほど選べる物件の幅も広がります。

逆に中古住宅は平均世帯年収が低めで、価格を抑えた選択がしやすいことがうかがえます。

年収に対する無理のない借入額の目安

返済額の目安になるのが、年収に占める年間返済額の割合(返済負担率)です。

住宅ローンの審査では、この割合に上限が設けられています。【フラット35】の場合、年収400万円未満なら30%以下、400万円以上なら35%以下が基準です。

この割合には、住宅ローンだけでなく自動車ローンや教育ローン、カードローンなど、ほかの借入も含めて計算します。

ただし、これは「借りられる上限」であって「無理なく返せる額」とは別物です。

教育費や急な出費に備えるなら、手取り収入に対して20〜25%程度に抑えておくと、家計に余裕を持たせやすくなります。

「3000万円の家」を買える年収は?

無理のない物件価格の目安は、年収の5〜7倍とされています。これに当てはめると、3000万円の家なら年収430万〜600万円程度が一つの基準です。

ただし、この目安には「物件価格の1〜2割(3000万円なら300万〜600万円)を頭金として用意する」という前提が隠れています。

頭金を入れる前提だからこそ、年収の7倍まで届く計算になります。

最近は頭金ゼロのフルローンで組む人も増えました。ただ、全額を借り入れる場合に年収の7倍まで借りると、月々の返済が重くなります。

フルローンなら、借入額を年収の5〜6倍(3000万円なら年収500万〜600万円)までに抑えると、家計にゆとりを残しやすくなります。

車のローンなど、ほかに返済中の借入があれば、その分も足して慎重に見積もりましょう。

大切なのは、「物件価格の目安」と「実際に借りる額の目安」を分けて考えることです。

ここを一緒にすると、フルローンでの背伸びにつながりやすくなります。

家を買うのに頭金はいくら必要?

頭金の目安は、物件価格の1〜2割です。3000万円の住宅なら300万〜600万円が一つの基準になります。

実際のデータもこれに近い水準です。国土交通省「令和7年度 住宅市場動向調査」によると、中古戸建を買った世帯の自己資金は中央値で500万円(購入価格の中央値2,650万円に対して約2割)、中古マンションは700万円ほどでした。

初めて家を買う人では自己資金は下がり、中古戸建で300万円が中央値です。

平均値で見ると自己資金比率は4割前後と高く出ますが、これは前の住まいを売った資金を厚く入れる住み替え層が押し上げているためです。初めての購入なら、まず物件価格の1〜2割を目安に用意すれば十分でしょう。

もっとも、頭金がなければ家を買えないわけではありません。頭金の有無で総返済額や審査がどう変わるかを知ったうえで、自分に合った額を決めましょう。

頭金を入れると総返済額が軽くなる

頭金を多く入れるほど、借入額そのものが小さくなり、返済期間全体で払う利息が減ります。

物件価格の2割を頭金にすれば、借りるのは残り8割です。金利がかかる元本が小さくなるぶん、総返済額を抑えられます。住宅ローンの審査でも、自己資金を用意できる人ほど有利に働きやすくなります。

頭金ゼロ(フルローン)の注意点

頭金なしでも購入はできますが、借入額が大きくなるぶん、月々の返済も総返済額も重くなります。

物件価格の全額を借りると返済負担率が上がりやすく、金利が上がる局面ではその影響も受けやすくなります。フルローンにするなら、月々の返済が家計を圧迫しない水準まで借入額を抑えることが欠かせません。

頭金とは別に「諸費用」もかかる

見落としがちなのが、頭金とは別に現金で用意する諸費用です。

登記費用や住宅ローンの事務手数料、火災保険料、不動産取得税などがかかり、物件価格の1割前後が目安とされます。頭金に貯蓄をすべて回さず、諸費用と当面の生活費は手元に残しておくと安心です。

<<cta-info-01>>

【ライフイベント別】家を買うタイミング

.webp)

多くの人は、結婚・出産、子どもの進学や独立、定年退職、そして貯蓄が貯まった時を節目に家を買っています。

自分がどの段階にいるかで、必要な広さも資金の余裕も変わります。

結婚・出産

新しい生活が始まり、広さや子ども部屋を求めて住まいを考え始める人が多い時期です。

戸建てなら、集合住宅で気になる足音や夜泣きへの近隣への配慮も軽くなります。共働きであれば、二人の収入を合算したペアローンで物件の選択肢を広げる方法もあります。

子どもを持たない夫婦は、教育費がかからない分ローンに余裕を持ちやすく、最適な時期の考え方そのものが変わります。詳しくは専用の記事でまとめています。

https://furureno.jp/magazine/when-to-buy-a-house-without-children

子どもの進学・独立

通学のしやすさや学区を重視して、進学の前に住まいを整える家庭は少なくありません。

子どもが独立する時期には、使わなくなる部屋が出て、広さや間取りへの考え方が変わります。

子どもの成長段階ごとに「いつ買うか」をより詳しく知りたい場合は、年齢別のガイドが参考になります。

https://furureno.jp/magazine/house-buying-age-guide

定年退職(老後の備え)

退職後の収入減を見越し、住居費を安定させるために家を買う選択もあります。

ただし、定年後の購入は資金準備が前提です。階段や段差の負担を減らすため、平屋やバリアフリーのマンションへ住みかえる人もいます。

返済が老後の家計を圧迫しないよう、定年前から計画を立てておきましょう。

貯蓄が貯まった時

頭金にあてられる資金がたまると、借入額を抑えて月々の返済を軽くできます。

家には物件価格のほかに、登記費用や火災保険料などの諸費用、購入後の固定資産税や修繕費もかかります。これらを含めた資金計画があれば、急な出費にも慌てずに済みます。

転勤が多い場合

転勤族は、買った家に住めない期間や、売却・賃貸の手間を考える必要があり、判断が特に難しくなります。

迷う理由や、それでも買う場合の見極め方は、専門の記事で具体的に整理しています。

https://furureno.jp/magazine/timing-to-buy-a-house-for-transferees

【2026年最新】今は家の買い時? 金利・価格と今後

2026年の住宅市場は、金利が変動・固定ともに上昇し、価格も高い水準が続く、買い手にとって判断の難しい局面です。

「待てば楽になる」とは言い切れないため、金利と価格の両面から見極める必要があります。

住宅ローン金利の現在地

日本銀行の金融政策の転換を受け、住宅ローンは本格的な「金利のある世界」に入りました。

2026年7月時点で、主要行の変動金利は1.0%台に乗り、10年固定は3%台、フラット35も2.7〜3.1%前後と、変動・固定がそろって切り上がる局面にあります。

固定金利は契約時の金利で確定するため、上昇が続く局面では早めの判断が総返済額を抑えることにつながります。

当面の負担が軽い変動金利を選ぶ場合も、今後の利上げを織り込み、余裕を持たせた返済計画を組んでおくと安心です。

住宅価格の動向

国土交通省の「不動産価格指数」を見ると、都市部のマンションを中心に、価格は2010年比で2倍以上に上がっています。戸建て住宅も底堅く水準を切り上げてきました。

建築費や人件費の高止まりもあり、新築で希望条件をすべて満たそうとすると、予算はふくらみがちです。価格を抑えて選びたいなら、中古を買って必要な部分だけリノベーションで整える買い方も、選択肢に入れておくとよいでしょう。

今買うべきか、待つべきか

金利が上がる局面では、待つほど総返済額が増える可能性があります。

一方で、価格の落ち着きを待ちたい気持ちもあるはずです。金利上昇による負担増と、価格下落への期待を天秤にかけ、自分の年齢や返済期間と合わせて判断するのが堅実な進め方になります。市況が読みにくいときほど、無理のない借入額という軸を外さないことが大切です。

買ってはいけない・避けたほうがいいタイミング

収入が不安定な時、頭金がまったくない時、これからの暮らしが固まっていない時は、家の購入を急がないほうが無難です。

買い時は人それぞれですが、避けたほうがいい時期には共通点があります。

- 転職直後など収入が不安定な時期:住宅ローンの審査が通りにくく、返済の見通しも立てづらくなります。勤続年数が安定してからのほうが、条件のよい借入をしやすいでしょう。

- 頭金も諸費用の蓄えもない時期:全額を借入でまかなうと総返済額が膨らみ、購入直後の諸費用にも対応しづらくなります。

- これからの暮らしが固まっていない時期:転居や転職、家族構成の見通しが立たないうちに買うと、住まいが暮らしに合わなくなる恐れがあります。

- 返済負担率が高すぎる借入:借りられる上限まで借りると、月々の返済が家計を圧迫します。

「今は買うべきではないのでは」と不安なときは、無理に決断せず、収入や暮らしが落ち着くのを待つ判断も立派な選択です。

<<cta-private-01>>

家を買う際に考えるべき6つのポイント

.webp)

家を買う際に考えるべきポイントは以下の6つです。

- 物件を買うエリアを考える

- 長期的な返済計画を立てる

- 金利の変動を意識して決める

- 税制や支援制度を考える

- 一戸建てにするかマンションにするか考える

- 新築にするか中古にするか考える

それぞれ詳しく解説します。

物件を買うエリアを考える

家は購入するエリアによって、生活の利便性や資産価値に影響があります。

仕事や学校への通勤・通学時間を短縮できる場所だと、日常生活のストレス減少につながるため、交通面は大切なポイントです。

また、子育てを考える場合は、公園や子ども向け施設、医療施設や買い物の利便性も考慮するべき要素です。夜間でも安全に過ごすために、治安のよさも忘れてはいけません。

開発が進んでいるエリアや再開発が予定されている場所は、将来的に土地や物件の価値が上がる可能性が高いため、リセールバリュー(購入後の価値)を見越して購入するのもひとつの方法です。

<<supervisor-comment-01 name={阿部 哲} position={fujitaca リノベーション ・副代表} imgUrl={https://furureno-prd-resources.s3.ap-northeast-1.amazonaws.com/supervisor/image.webp} text={資産価値を気にする場合、「利便性」を気にするようにしましょう!

例えば、お仕事で転居の可能性がある場合、売却もしくは賃貸として貸し出す等の選択肢が考えられます。

その場合、ある程度利便性があり、需要のあるエリアを選択する必要があります。

一戸建て・マンションのどちらが良いかという点も、その地域の需要に影響するため、入念なリサーチを行うようにしましょう。

}>>

長期的な返済計画を立てる

住宅ローンは30年以上の長期にわたることが多く、現在の収入だけでなく将来の変化も見込んで計画する必要があります。

子どもの進学や退職後の収入減を織り込み、余裕を持った返済額に設定しましょう。金利には固定金利と変動金利があります。

固定金利 |

|

|---|---|

変動金利 |

|

固定金利は経済状況の影響を受けず、借入期間中の金利が変わりません。変動金利は金利が下がれば返済額も軽くなりますが、上がれば負担が増えます。それぞれの特徴をふまえて選びましょう。

家を買うタイミングは金利の変動を意識して決める

住宅ローンを組む際、金利により返済金額が変動するため注意が必要です。金利が低い時期にローンを組むと、当然返済総額を抑えられます。

特に、固定金利を選ぶ場合、契約時の金利が適用されるため、借り入れのタイミングは重要です。

変動金利の場合は、固定金利より金利が低い傾向にありますが、経済状況により返済額が変動します。

家を購入する際は、住宅ローンのシミュレーションを行い、将来を見越した返済計画を立てましょう。

<<supervisor-comment-01 name={阿部 哲} position={fujitaca リノベーション ・副代表} imgUrl={https://furureno-prd-resources.s3.ap-northeast-1.amazonaws.com/supervisor/image.webp} text={変動金利の場合は、細かなルールまで確認するようにしましょう!

変動金利は、固定金利に比べると利率が低いケースが多く、月々の負担額を抑えることができます。

一方で、金利上昇が行われた場合、金融機関によって金利上昇の基準が異なります。

例えば、金利上昇のタイミングで直ちに金利上昇を行う金融機関もあれば、「5年ルール」と呼ばれる、変動金利型住宅ローンにおいて、金利が上昇しても5年間は毎月の返済額が変わらないというルールが適用される場合もあります。

必ず諸条件まで確認するようにしましょう。

}>>

税制や支援制度を考える

家を購入する際は、下表のような支援制度や税制優遇を活用すると、購入費用やローンの負担を軽減できます。

制度 | 内容 |

年末の住宅ローン残高の一定割合が所得税から控除される制度 | |

国が補助金を交付し、省エネ性能の高い住宅の新築・改修を支援する補助制度。 | |

贈与税は通常110万円以上から贈与税がかかるが、住宅購入時に親や他の親族から資金援助を受けた場合に、特定の条件を満たせば最大3,000万円まで非課税枠になる制度 |

ただし、上記の支援制度は、地域や条件によって異なる場合もあるため、事前にお住まいの自治体の制度を確認しておきましょう。

一戸建てにするかマンションにするか考える

暮らし方と資産価値の両面で考えると選びやすくなります。

一戸建ては広さや独立性に優れ、マンションは立地や管理のしやすさに強みがあります。

将来売却や賃貸の可能性があるなら、その地域でどちらの需要が高いかも判断材料になります。

理想の住まいは「中古を買ってリノベーション」という選択肢

新築は設備が新しい分、価格は高くなりがちです。一方、中古は価格を抑えやすく、立地の選択肢も広がります。

予算と希望条件のバランスをとるうえで、中古も有力な候補になるでしょう。

ネックになりやすいのは、古さや間取りが暮らしに合うかという点です。そこは購入後のリノベーションで解消できます。

希望のエリアや広さを優先しながら予算も抑えたいなら、中古を買って自分たちに合わせてつくり替える方法が向いています。

価格を抑えた分は、内装や設備に回せます。新築では手の届かない立地でも、暮らしに合った住まいに仕上げられるのが魅力です。

物件選びの注意点やリノベ会社の選び方は、こちらの記事で詳しく解説しています。

https://furureno.jp/magazine/used-home-renovation-guide

<<cta-realestate-01>>

「中古+リノベーション」の事例

「中古+リノベーション」をおこなった3つの事例を紹介します。

- 〝自然の心地よさ〟に包まれる、明るさとあたたかみに溢れた家

- 自然を取り込む平屋リノベーション

- 壁一面の本棚。一日中こもりたくなる我が家

施工例を理想の家づくりの参考にしてください。

【戸建て】〝自然の心地よさ〟に包まれる、明るさとあたたかみに溢れた家

敷地の南側に隣接する建物が自然光を自然光を遮り、暗さが気になっていた戸建てを、彩光と通風を十分に考慮しリノベーションした事例です。

光が入る階段とLDKをオープンにつなげることで、明るさを確保。

部屋全体に光が行き渡るよう、壁や天井は真っ白に仕上げ、床や建具などの木材も明るい色のものが採用されています。

フローリングには無垢材を使用し、造作家具や収納などもナチュラルテイストでまとめられているため、自然素材によるあたたかみを感じられる空間に仕上げられています。

この事例を担当したのは、株式会社 アイ・シー・ジーです。事例のような中古戸建てのリノベーションを希望している方は、ぜひお気軽に株式会社 アイ・シー・ジーへご相談ください!

<<cta-builder-consultation-22>>

【戸建て】自然を取り込む平屋リノベーション

%20(1)%20(1).webp)

長野県軽井沢にある、築50年の平屋の戸建てをリノベーションした事例です。

玄関をはじめとした間仕切りを極力なくし、外の自然を思う存分眺められる大開口の実現により、開放感溢れる空間となっています。

家の中を移動しやすく便利な回遊動線と、しっかりとした断熱計画が施されているため、機能性が高いのも魅力です。

日々の暮らしをワンランクアップできる、快適な住まいに生まれ変わりました。

この事例を担当したのは、リ・ワークショップです。事例のような中古戸建てのリノベーションを希望している方は、ぜひお気軽にリ・ワークショップへご相談ください!

<<cta-builder-consultation-5>>

【マンション】壁一面の本棚。一日中こもりたくなる我が家

.webp)

30代になるのを機に、ご主人のご実家近くのエリアで中古マンション探しからスタートされたご夫婦の事例です。

打ち合わせ前に「やりたいこと」を詳細にまとめた要望書を作成していたため、建築士と議論を重ねることで、住んでから「こうしたらよかった」という後悔がほとんどない住まいを実現されています。

特にこだわったのは、ダイニング側に設けた壁一面の大きな本棚。愛蔵書コレクションがすっきり収まり、まるで書斎のような空間です。

対面には壁掛けテレビと、アクセントクロスで仕上げた壁の裏側にAV機器を収納するオープン棚を設置。正面からは棚が見えないように工夫し、リビング全体のすっきり感を保っています。

この事例を担当したのは、インテリックス空間設計です。事例のようなリノベーションを希望している方は、ぜひお気軽にインテリックス空間設計へご相談ください!

<<cta-builder-consultation-31>>

「こんな暮らし、できたらいいな」

そんな想いを形にした事例を、今回少しだけご紹介しました。

フルリノが無料で提供している【リノベーション事例集】には、もっとたくさんの“理想のカタチ”が詰まっています。

間取りの工夫、予算のリアル、進め方のヒントまで。住まいづくりを考え始めた今こそ、ぜひ読んでみてください。

<<cta-info-01>>

家を買うタイミングに関するよくある質問

.webp)

家を買うタイミングをめぐる悩みは、賃貸との比較や年代による向き不向きなど、人それぞれで変わります。相談の場でよく挙がるものを取り上げました。

賃貸を続けるより、家を買ったほうが得ですか?

どちらが得かは、住む年数と暮らしに求めるものによって変わります。

長く住むほど、資産が手元に残る購入が有利になりやすい一方、転勤や住みかえの可能性が高いなら賃貸の身軽さが生きます。

金利や物件価格の動きも踏まえ、年齢・年収・ライフイベントの4つの軸で自分の場合を見比べるのが確実です。

子どもが小さいうちや、育休中でも家を買えますか?

買えますが、収入が一時的に下がる時期は審査と返済計画に注意が必要です。

育休中は世帯収入が読みにくく、住宅ローンの審査で不利になることがあります。

復帰後の収入の見込みを踏まえ、無理のない借入額にとどめると安心です。子どもが小さいうちに買えば、進学や転校の時期を気にせず住まいを選べる利点もあります。

40代・50代からでも家は買えますか?

買えます。ただし、完済時の年齢から返済期間が短くなりやすい点に気をつけましょう。

返済期間が短いと月々の負担が上がるため、頭金を厚めに用意したり、返済額を抑えたりする工夫が要ります。

自己資金に余裕が出やすい年代でもあるので、無理のない範囲なら十分に選べます。

家を買うなら何月がベストですか?

特定の月に正解があるわけではありません。

決算期の3月や9月は売り手が条件を調整しやすいという見方もありますが、金利や物件との出会いのほうが影響は大きいでしょう。

月で選ぶより、自分の収入や暮らしの節目に合わせるのが確実です。

2026年は家を買うタイミングですか?

金利と価格の両面から考える必要があります。

金利は上昇が続き、価格も高い水準にある局面です。

独身でも家を買っていいですか?

単身で住まいを持つ人は増えています。

一人暮らしに合った間取りや広さ、将来の住みかえまで考えると選びやすくなります。

現役のうちは賃貸で通勤を優先し、退職後に住みたい地域で買うという選び方もあります。

https://furureno.jp/magazine/one-person-floor-plan

<<cta-solo-renovation-01>>

家を買うタイミング相談はリノベ会社を厳選している「フルリノ!」がおすすめ!

家を買うタイミングは、結婚や出産、子どもの独立といったライフステージや家庭の状況によって変わるだけでなく、金利の動向や税制も大きく影響します。

住宅の購入を検討するなら、次の5つのポイントを押さえておきましょう。

- 物件を買うエリアを考える

- 長期的な返済計画を立てる

- 金利の動きを意識してタイミングを決める

- 税制や支援制度を確認する

- 一戸建てかマンションかを考える

これらを一つずつ確認して、収入や暮らしの節目に合わせながら、無理のない借入額で買える時期を選びましょう。

家の購入を検討している方は、ぜひ「フルリノ!」をご活用ください。今ならWEBで無料個別相談を実施しています。

会員登録不要でリノベーションのプロに相談できるので、お気軽にお申し込みください。

<<cta-private-01>>