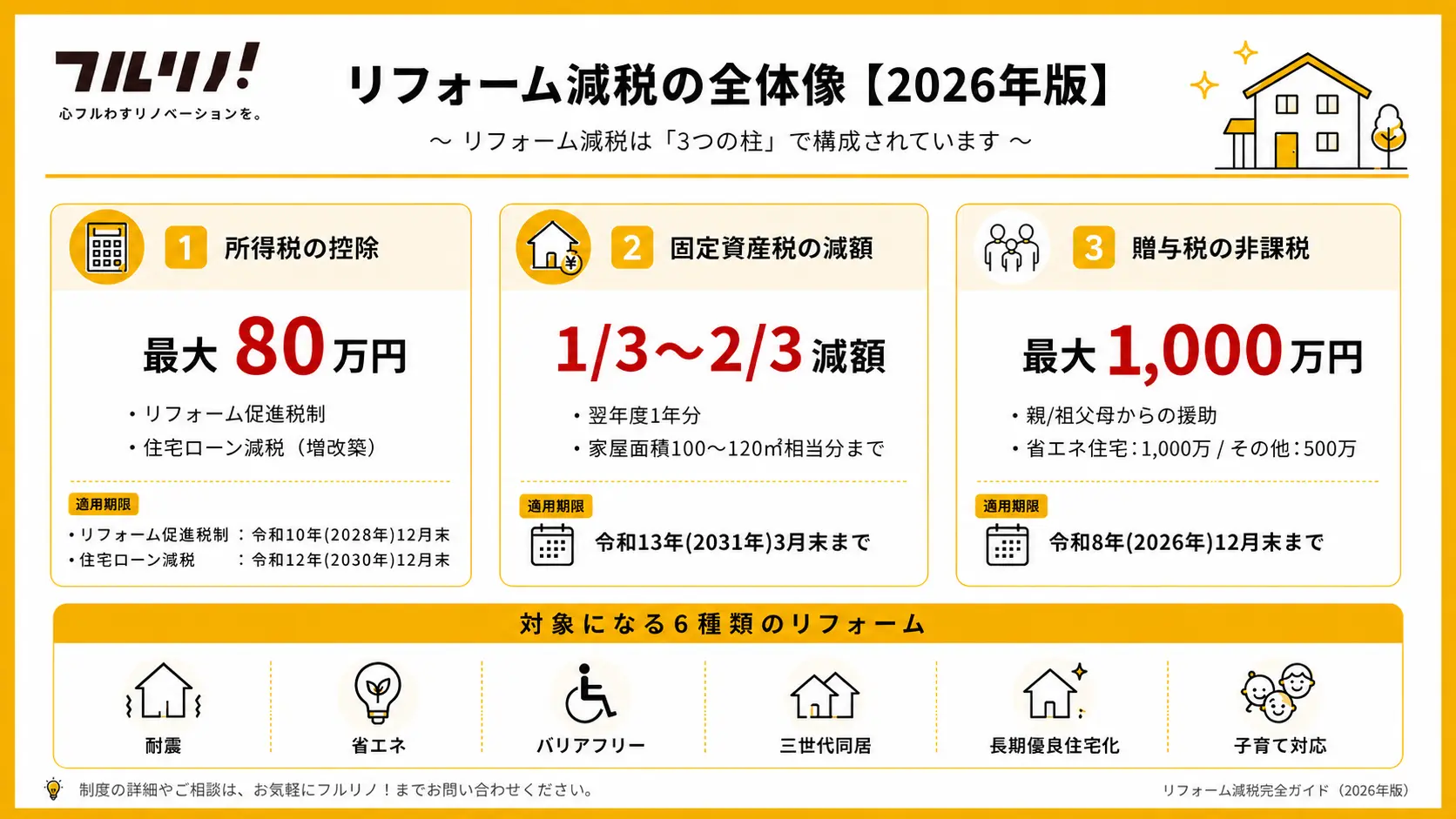

リフォーム減税は、耐震・省エネ・バリアフリー・子育て対応などの改修で、所得税の直接控除(最大80万円)や固定資産税の減額(1/3〜2/3)を受けられる制度です。

ただし、制度が複雑で「自分の工事が対象か」「ローン利用と現金払いでどちらが得か」「必要書類は何か」など、判断に迷う場面が多くあります。

この記事では、6つのリフォーム減税の対象工事と控除額、住宅ローン控除との併用可否、申請方法、損しないための注意点まで2026年最新情報で解説します。

<<cta-line-01>>

リフォーム減税とは?2026年版の全体像と令和8年度税制改正のポイント

リフォーム減税は、住宅の性能向上を後押しするために国が用意した税制優遇の総称です。

2026年の令和8年度税制改正により、所得税のリフォーム促進税制が令和10年12月31日まで、固定資産税の軽減措置が令和13年3月31日まで延長されました。

今すぐ動かなくても数年は制度が続くため、工事のタイミングを慎重に見定められる状況にあります。

そもそもリフォーム減税とは?

リフォーム減税には、大きく分けて3つの柱があります。「所得税の控除」「固定資産税の減額」「贈与税の非課税」の3つです。

所得税の控除は、「リフォーム促進税制」と「住宅ローン減税(増改築)」の2つから選択します(耐震改修のみ併用可)。

固定資産税の減額は対象工事を行った翌年度に1年分が減額される制度で、贈与税の非課税は親や祖父母から住宅取得等資金の援助を受ける場合に活用できます。

所得税控除の対象になるのは、耐震・省エネ・バリアフリー・三世代同居対応・長期優良住宅化・子育て対応の6種類のリフォームです。

このうち固定資産税の減額対象は、耐震・省エネ・バリアフリー・長期優良住宅化の4種類に限られます(三世代同居対応と子育て対応は対象外)。

ライフステージの変化に合わせたリフォームでも、要件を満たせば税制の恩恵を受けられます。

所得税控除・固定資産税減額・贈与税非課税|3種類の違い

3つの制度は、それぞれ別の税金に対する優遇となります。

所得税控除は確定申告で税務署へ、固定資産税の減額は工事完了後3か月以内に市町村へ、贈与税の非課税は資金援助を受けた翌年の確定申告で手続きする流れです。

窓口も期限も書類も異なる点に注意が必要です。

同じ工事でも適用できる税目が違うため、二重計上や申請漏れが起きやすい危険があります。

例えば耐震改修を行った場合、所得税控除と固定資産税減額の両方を申請できます。

一方で、住宅ローンを使った増改築では、住宅ローン減税とリフォーム促進税制のどちらか一方を選ぶ形になり、両方の併用は認められていません。

親や祖父母から資金援助を受けるなら、贈与税の非課税が選択肢に入ります。

直系尊属(親・祖父母)からの住宅取得等資金の贈与は、令和8年(2026年)12月31日までに受けた贈与は、省エネ等住宅は1,000万円、それ以外の住宅は500万円まで非課税となります。

共有名義の場合は、誰が費用を負担し、誰が確定申告をするかで適用される制度が変わります。

世帯の状況や名義の組み合わせによって最適解が異なるため、工事計画の段階で家族と認識を合わせておくことが重要です。

▼贈与税非課税の詳細はこちら

国税庁「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

令和8年度税制改正のポイント|3つの変更点と適用期限

令和8年度税制改正で押さえておくべきポイントは3つあります。

1つ目は、所得税のリフォーム促進税制が令和10年(2028年)12月31日まで3年間延長された点になります。2025年末で期限が切れる予定でしたが、引き続き活用できる状態が続きます。

2つ目は、固定資産税の軽減措置が令和13年(2031年)3月31日まで5年間延長されたことです。

所得税より長い期間使えるため、固定資産税の減額を中心に検討する場合は時間的余裕が生まれます。

3つ目は、住宅ローン減税(増改築)も令和12年(2030年)12月31日まで延長された点です。

リフォームローンや住宅ローンを組んでリノベーションする場合、減税の対象期間に余裕が生まれました。

工事前に制度の適用判定とスケジュールを逆算して取りこぼしを防ぎつつ、変更点を可視化して材料を揃えておけば、慎重に判断したい家庭でも落ち着いて決断できます。

▼制度の最新情報・公式詳細はこちら

国土交通省「住宅をリフォームした場合に使える減税制度について」

リフォーム減税の対象になる6つのリフォームと条件【所得税控除/一部は固定資産税減額】

リフォーム促進税制の対象になる工事は、耐震・省エネ・バリアフリー・三世代同居対応・長期優良住宅化・子育て対応の6種類になります。

それぞれに対象工事の範囲・性能要件・床面積要件が定められており、適合しない工事は控除を受けられません。

工事前に要件を確認することが、減税を確実に受けるための第一歩です。

なお、リフォーム促進税制は6種類いずれも、現金払い・ローン利用に関わらず控除を受けられます。

所得税の控除額は「実際に支払った工事金額」ではなく、国が品目ごとに定めた「標準的な費用」をもとに計算される点に注意が必要です。

実際の工事費が標準的な費用を上回る場合、上回った部分は控除対象になりません。具体的な金額は、施工会社に発行してもらう増改築等工事証明書で確認できます。

▼各リフォームの対象工事・要件の詳細

国土交通省「リフォーム促進税制(所得税・固定資産税)について」

複数のリフォームを組み合わせた場合は、各制度の最大控除額をそのまま合算できるわけではありません。

10%控除の対象となる工事費の上限が「該当した分だけ加算される」仕組みで、合計1,000万円が上限となります。

詳しい併用ルールは「リフォーム減税と住宅ローン控除の併用可否」のセクションで解説します。

所得税控除の計算方法(リフォーム促進税制)

リフォーム促進税制では、6種類のリフォームに共通して次の計算式で控除額を算出します。

- 標準的な費用の上限額までの部分 × 10%

- 上限を超える部分(1,000万円まで) × 5%

「標準的な費用」とは、先述のとおり国が品目ごとに定めた基準額のことで、実際に支払った工事金額ではありません。

例えば窓の断熱改修で実費200万円かかっても、国が定めた標準額が100万円なら、控除計算のベースは100万円になります。

各リフォームの上限額が異なり、上限額に応じて最大控除額が変わります。例えば耐震改修なら上限250万円・最大62.5万円、バリアフリーなら上限200万円・最大60万円という形です。

なお、住宅ローン減税(増改築)を選択する場合は計算式が異なり、年末ローン残高の0.7%が最大10年間控除されます。

固定資産税減額の計算方法

固定資産税の減額は、対象リフォーム工事を完了した翌年度の1年分の固定資産税が一定割合で減額される制度です。減額率と対象面積はリフォームの種類によって異なります。

- 耐震リフォーム → 1/2減額(120㎡相当分まで)

- 省エネリフォーム → 1/3減額(120㎡相当分まで・長期優良住宅化認定で2/3に拡大)

- バリアフリーリフォーム → 1/3減額(100㎡相当分まで)

- 長期優良住宅化リフォーム → 2/3減額(120㎡相当分まで)

対象面積を超える部分は通常通り課税されます。例えば床面積180㎡の住宅で耐震改修した場合、120㎡相当分の固定資産税が1/2減額され、残り60㎡分は通常通り課税となります。

三世代同居対応リフォームと子育て対応リフォームは、固定資産税の減額対象外で、所得税控除のみ利用できます。

耐震リフォームの減税

耐震リフォーム減税の対象は、現行の耐震基準に適合させるための耐震改修工事になります。

中心となるのは1981年5月31日以前の旧耐震基準で建てられた住宅で、所得税控除と固定資産税減額の両方を併用できる恩恵の大きな制度です。

所得税の最大控除額は62.5万円(上限250万円)、固定資産税は1/2減額が適用されます。

築30年を超えた住宅では、床のきしみや壁のひび割れが気になり始める時期です。

耐震診断を受けてから補強工事を進めれば、安心して住み続けられる家になります。資産価値の維持にもつながるため、長く住む予定の方には特に検討の価値があります。

省エネリフォームの減税

省エネリフォーム減税の対象は、窓の断熱改修を必須とした工事です。

窓だけでなく、天井・壁・床の断熱改修、太陽熱利用冷温熱装置、高効率給湯機、高効率エアコン、太陽光発電設備の設置も対象に含まれます。

所得税の最大控除額は62.5万円(上限250万円)、太陽光発電設備を併設する場合は上限350万円・最大67.5万円まで届きます。固定資産税は1/3減額が適用されます。

長期優良住宅の認定を併せて取れば固定資産税の減額率は2/3まで上がります。

省エネリフォームは、住宅省エネ2026キャンペーンなどの補助金との相性が抜群です。

先進的窓リノベ2026事業を併用すれば、窓の断熱改修費用の半額相当が補助されます。冬の寒さや光熱費の悩みを解消しながら、税制と補助金で実質負担を抑えることができます。

バリアフリーリフォームの減税

バリアフリーリフォーム減税の対象は、手すり設置・段差解消・廊下拡張・浴室改修・出入口の幅拡張など、高齢者や要介護者の生活を支える工事になります。

所得税の最大控除額は60万円(上限200万円)、固定資産税は1/3減額が適用されます(家屋面積100㎡相当分まで)。

所得税控除を受けるには、家屋に住んでいる方が65歳以上、要介護・要支援認定を受けている方、または障がいをお持ちの方であることが条件になります。

固定資産税の減額には、新築から10年以上経過した住宅であることが追加要件として加わります。

50代以降の夫婦が「これからの暮らし」を見据えるとき、バリアフリー化は避けて通れないテーマです。

今すぐ介助が必要でなくても、5年後・10年後を見据えて手すりや段差解消を入れておけば、後から大規模工事をしなくて済みます。

掃除動線の改善やペットの安全対策も同時に組み込めば、日々の負担が軽減されます。

.webp)

三世代同居対応リフォームの減税

三世代同居対応リフォーム減税の対象は、キッチン・浴室・便所・玄関のいずれかを増設する工事になります。

改修後に、これら4か所のうちいずれか2つ以上が複数ある状態になることが条件です。 所得税の最大控除額は62.5万円(上限250万円)です。

固定資産税の減額は対象外で、所得税控除のみ利用できます。工事費50万円超、床面積50㎡以上、工事後6か月以内に入居、合計所得2,000万円以下という要件を満たす必要があります。

親世代との同居や子世帯との二世帯住宅化を検討する場合に使える制度で、設備を分けて世代間のストレスを減らせます。

長期優良住宅化リフォームの減税

長期優良住宅化リフォーム減税の対象は、耐震または省エネリフォームと、耐久性向上改修を組み合わせた工事になります。

住宅性能評価機関による評価を受け、長期優良住宅(増改築)の認定を取得することが条件です。

所得税の最大控除額は62.5万円(上限250万円)ですが、耐震+省エネ+耐久性向上の3点セットを行う場合は上限500万円・最大75万円まで届きます。

さらに太陽光発電設備を併設すれば上限600万円・最大80万円となります。固定資産税は2/3減額が適用され、6種類の中で最も大きな優遇を受けられます。

性能向上計画と評価・工事内容の整合が前提となるため、設計段階から長期優良住宅の認定取得を見据えた計画が必要になります。

申請前に図面・仕様・証明書類の整合性をチェックしておけば、やり直しを防げます。長く住み続ける家として育てていくなら、最も恩恵の大きい選択肢になります。

子育て対応リフォームの減税

子育て対応リフォーム減税は、2024年度税制改正で新設された比較的新しい制度になります。

家事負担の軽減や、子育てしやすい間取りへの改修が対象で、家事動線の改善、収納の増設、子ども部屋の確保、安全性向上などが具体的な工事内容になります。

所得税の最大控除額は62.5万円(上限250万円)です。固定資産税の減額は対象外で、所得税控除のみ利用できます。

工事費50万円超、床面積50㎡以上、工事後6か月以内の入居、合計所得2,000万円以下といった要件は、三世代同居対応リフォームと同様です。

孫が遊びに来たときの安全対策、子世帯が住む際の家事動線改善なども対象に含まれます。世代を超えて使える間取りに整えるリフォームとして、検討する価値があります。

<<cta-info-01>>

リフォーム減税はいくら戻る?控除額早見表とケース別の計算例

リフォーム減税で実際にいくら戻るかは、工事の種類・費用・所得・名義によって変わります。

控除額の上限と計算方法を理解しておけば、工事計画の段階で「投資対効果」を見える化できます。納得感のある投資判断のためにも、数字を押さえておきましょう。

リフォーム減税の控除額・減額額一覧|6つのリフォーム別早見表

6種類の所得税控除と固定資産税減額を一覧で整理します。

リフォーム種類 | 10%控除の対象工事費上限 | 所得税の最大控除額 | 固定資産税の減額率 | 固定資産税の対象面積 |

|---|---|---|---|---|

耐震 | 250万円 | 62.5万円 | 1/2減額 | 120㎡相当分まで |

バリアフリー | 200万円 | 60万円 | 1/3減額 | 100㎡相当分まで |

省エネ(基本) | 250万円 | 62.5万円 | 1/3減額 | 120㎡相当分まで |

省エネ(太陽光併設) | 350万円 | 67.5万円 | 1/3減額 | 120㎡相当分まで |

三世代同居対応 | 250万円 | 62.5万円 | 対象外 | ― |

長期優良住宅化(基本) | 250万円 | 62.5万円 | 2/3減額 | 120㎡相当分まで |

長期優良住宅化(3点セット) | 500万円 | 75万円 | 2/3減額 | 120㎡相当分まで |

長期優良住宅化(3点セット+太陽光) | 600万円 | 80万円 | 2/3減額 | 120㎡相当分まで |

子育て対応 | 250万円 | 62.5万円 | 対象外 | ― |

※「3点セット」とは、耐震+省エネ+耐久性向上の組み合わせを指します。

※「太陽光併設」は、対象工事に太陽光発電設備の設置を含める場合です。

控除率は、対象工事費(標準的な工事費用相当額)の10%が基本になります。10%控除の対象工事費上限を超える部分は、1,000万円までなら5%の控除を受けられます。

標準的な工事費用相当額は、国土交通省の告示で定められた単価に基づく金額のため、実際にかかった費用とは異なる点に注意が必要です。

工事費・適用税目・所得・名義構成によって最終的な控除額が変動するため、工事前に施工会社や税理士へ確認しておくと安心できます。

確定申告時には、控除対象額の根拠を示す書類が必要になります。

リフォーム減税の計算式と計算手順

控除額の計算式は、次の2つを足し合わせたものになります。

- 対象工事費の上限額までの部分 × 10%

- 上限を超える部分(1,000万円まで)× 5%

例えば、耐震改修に1,000万円かけた場合の計算を見てみましょう。

- 10%控除の対象工事費上限:250万円

- 計算:250万円×10%=25万円

- 超過分(750万円):750万円×5%=37.5万円

- 合計控除額:62.5万円

この62.5万円が翌年の所得税から控除されます。所得税で控除しきれなかった分は、翌年の住民税からも一部控除されるため、控除額をフル活用できる仕組みです。

固定資産税の減額は、対象工事に応じて翌年度の固定資産税が一定期間減額される制度です。減額期間は1年度分が基本で、減額率は工事内容によって1/3〜2/3まで変わります。

家計への影響は1年分だけですが、積み重ねれば数万円から十数万円の負担軽減につながります。

ランニングコストまで見える化できれば工事費の回収年数も把握でき、「最初は高く感じたが、長い目で見れば安かった」と納得できる判断材料になります。

ケース別の計算例|築40年戸建て・中古マンション・バリアフリー改修

3つの典型ケースで、控除額の目安を試算します。

ケース1:築40年戸建ての耐震+省エネ改修(工事費800万円)

築40年の木造戸建てで、耐震改修300万円と省エネ改修500万円を行い、長期優良住宅化リフォームとして認定を受けたケースです。

- 10%控除の対象工事費上限:500万円

- 計算:500万円×10%=50万円

- 超過分(300万円):300万円×5%=15万円

- 合計控除額:65万円

さらに固定資産税が翌年度2/3減額され、家屋分の固定資産税が3〜5万円程度軽くなります。

ケース2:中古マンションの省エネリフォーム(工事費400万円)

中古マンションの専有部で、窓の内窓設置と高効率給湯機の交換を400万円で行ったケースです。

- 10%控除の対象工事費上限:250万円

- 計算:250万円×10%=25万円

- 超過分(150万円):150万円×5%=7.5万円

- 合計控除額:32.5万円

固定資産税の1/3減額も翌年度に適用されます。住宅省エネ2026キャンペーンの補助金と併用すれば、実質負担をさらに圧縮できます。

ケース3:バリアフリー改修(工事費200万円)

50代夫婦が老後を見据えて、手すり設置・段差解消・浴室改修を200万円で行ったケースです。工事費が10%控除の対象上限内に収まるため、計算はシンプルです。

- 10%控除の対象工事費上限:200万円

- 計算:200万円×10%=20万円

- 超過分:なし

- 合計控除額:20万円

固定資産税は翌年度1/3減額が適用され、数千円〜1万円程度の減額になります。

ローン利用と現金払いで違う?制度選択のポイント

現金払いとローン利用では、選ぶべき制度が変わります。 現金払いの場合はリフォーム促進税制が中心で、6種類の対象工事に該当すれば確実に控除を受けられます。

ローン利用の場合は、住宅ローン減税(年末ローン残高の0.7%・最大10年)とリフォーム促進税制のどちらか有利な方を選ぶ形です。

借入額が大きく返済期間が長いほど住宅ローン減税が、所得税額が大きい場合はリフォーム促進税制が有利になります。

借入額・金利・返済期間で最適解が変わるため、施工会社や税理士に複数のプランで試算してもらいましょう。

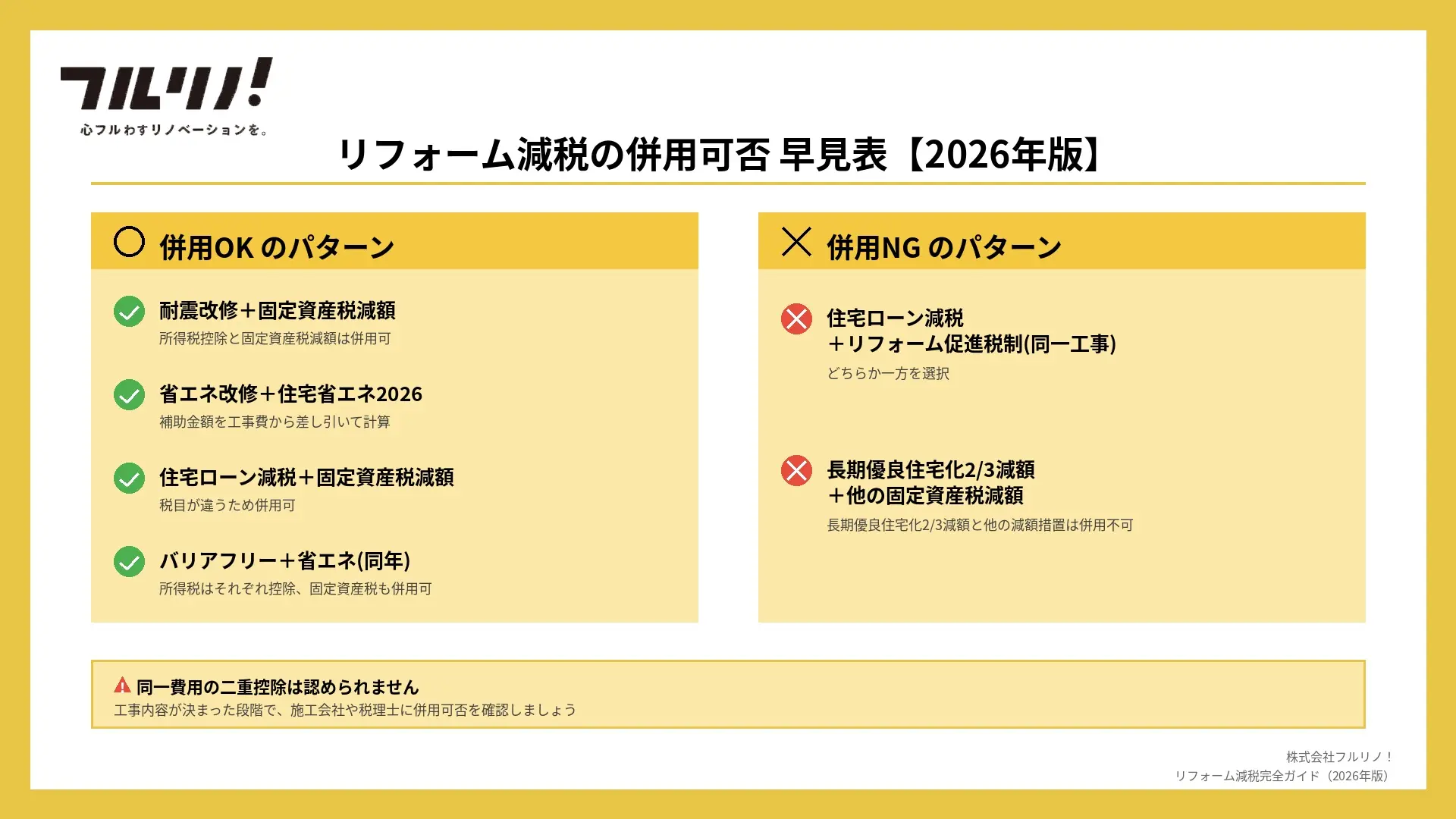

リフォーム減税と住宅ローン控除の併用可否|早見表で確認

リフォーム減税と住宅ローン控除の併用は、制度の組み合わせによって可否が分かれます。

同じ工事でリフォーム促進税制と住宅ローン控除を両方使うことはできませんが、税目が異なる固定資産税の減額とは併用可能です。

住宅ローン減税と促進税制の違いと関係

住宅ローン減税(増改築)とリフォーム促進税制(所得税・固定資産税)は、制度の目的も要件も異なります。

住宅ローン減税はローンを組んだ人向けに長期間控除する制度で、リフォーム促進税制は性能向上工事を行った人に単年で控除する制度です。

同じ耐震改修でも、現金払いなら促進税制、ローン利用なら住宅ローン減税か促進税制のどちらかを選ぶ形になります。

住宅ローン減税の詳細は、リノベーションの住宅ローン控除とは?適用される条件と対象工事を徹底解説【最新版】で解説しています。

併用OK/NGの典型パターン早見ガイド

なお、リフォーム促進税制と住宅ローン減税は同一工事での併用ができませんが、耐震改修に限っては住宅ローン減税との併用が認められています。

工事内容が決まった段階で、施工会社や税理士に併用可否を確認すると安心です。

借換・リフォームローン利用時の注意点

住宅ローンの借り換えやリフォームローン利用時は、商品性によって異なる要件があります。

借り換え後の住宅ローン減税の継続可否や、リフォームローンの返済期間要件(10年以上)など、押さえるべきポイントが複数あります。

リノベーション費用とローン選びの比較については、以下の記事で詳しく解説しています。

https://furureno.jp/magazine/renovation-cost-loan

補助金・助成金との併用ルールと順序

国・自治体・電力会社などの補助金は、税制との併用可否などに注意が必要です。

リフォーム関連の主な補助金には、住宅省エネ2026キャンペーン、自治体独自の助成金、介護保険の住宅改修費支給などがあります。

これらは税制との併用が可能ですが、補助金額を工事費用から差し引いた金額を基礎として控除額が計算される点に注意が必要です。

例えば工事費500万円で補助金100万円を受けた場合、控除対象となる工事費は400万円になります。

500万円ベースで計算すると過大申告となり、後から修正が必要になります。

リフォーム補助金の詳細は、以下の記事で解説しています。

https://furureno.jp/magazine/renovation-subsidy-guide

リフォーム減税の申請と確定申告の流れ|必要書類一覧

リフォーム減税は、工事が終わってから申請が必要です。所得税控除は翌年の確定申告、固定資産税減額は工事完了後3か月以内の市町村への申告と、窓口も期限も異なります。

書類の準備から申告までの流れを把握しておけば、手戻りなく進められます。

申請に必要な書類一覧|工事証明書・契約書・領収書

リフォーム減税の申請には、制度ごとに異なる書類が必要になります。

リフォーム減税の申請に共通して必要な書類は次の7つです。

- 増改築等工事証明書

- 確定申告書

- 住宅特定改修特別税額控除の計算明細書

- 工事完了後の家屋の登記事項証明書

- 工事請負契約書の写し

- 補助金等の額が明らかな書類(補助金を受けた場合)

- 源泉徴収票(給与所得者の場合)

増改築等工事証明書は、建築士事務所所属の建築士・指定確認検査機関・登録住宅性能評価機関・住宅瑕疵担保責任保険法人のいずれかが発行する重要書類になります。

これがないと所得税控除の申請ができません。発行料は1万〜5万円程度で、施工会社経由で依頼するのが一般的な流れです。

バリアフリー改修の場合は、対象者が居住していることを証明する書類も追加で必要になります。

65歳以上の方なら住民票、要介護・要支援認定者なら介護保険被保険者証の写し、障がいをお持ちの方なら障がい者手帳の写しが該当します。

製品カタログ・写真・検査記録など、工事内容を裏付ける資料も保管しておけば、後日の照会にも対応できます。

▼必要書類の正式様式・告示はこちら

国土交通省「住宅リフォームの減税制度において使用する証明書(増改築等工事証明書・住宅耐震改修証明書)」

所得税控除の申請|確定申告の流れと提出方法

所得税控除は、工事翌年の確定申告で手続きします。申告期間は2月16日から3月15日までが基本です。

申告の流れは次のようになります。まず必要書類を揃え、住宅特定改修特別税額控除の計算明細書を作成します。

次に確定申告書を作成し、控除額を反映させた上で、e-Taxまたは税務署窓口で提出すれば完了です。

控除しきれなかった分は、翌年度の住民税から一部控除されます。住民税控除の上限額や申請の要否は確定申告時に自動反映されるため、特別な手続きは不要です。

e-Taxを使えば自宅から手続きが完結し、添付書類の一部はデータで送信できます。初めての確定申告で不安な方は、税務署の無料相談や税理士への依頼も検討できます。

事前にチェックリストを準備しておけば、ミスや手戻りを防げます。

固定資産税減額の申請|手続きの流れと提出先

固定資産税の減額は、工事完了後3か月以内に市町村の資産税課等へ申告します。所得税控除よりも期限が短いため、工事完了直後に動く必要があります。

申告に必要な書類は、減額申告書(自治体所定の様式)・増改築等工事証明書・工事請負契約書の写し・領収書の写し・対象者の確認書類(バリアフリー改修の場合)などです。

対象工事・家屋情報・証明書類の突合せが審査のポイントになります。

自治体ごとに必要書類や受付時期が微妙に異なる場合があるため、工事前に市町村の窓口やウェブサイトで確認しておくと確実です。

電話で問い合わせれば、必要書類や提出方法を教えてもらえます。

3か月という期限は意外と短く、工事完了の達成感で手続きを忘れがちになります。施工会社にスケジュールを共有し、リマインドしてもらう体制を作っておけば、申請漏れを防げます。

e-Taxでの申請の手順と注意点

e-Taxでの確定申告は、自宅から24時間手続きできる便利な方法です。マイナンバーカードがあれば、すべてオンラインで完結します。

つまずきやすいポイントは、控除区分の選び間違い、対象工事費と標準的な工事費用相当額の取り違え、増改築等工事証明書のスキャン漏れの3つです。

提出前に家族や税理士など第三者に確認してもらうと、ミスをぐっと減らせます。

操作手順は国税庁の「確定申告書等作成コーナー」のガイドに沿えば、画面の案内通りに進められます。

リフォーム減税で損する5つの落とし穴|プロが教える注意点

リフォーム減税は制度が複雑なため、知らずに損をしてしまうケースが少なくありません。プロの視点から、特に注意すべき5つの落とし穴を解説します。

着工前に確認しないと取り返しがつかない要件のチェック漏れ

特に多い失敗パターンは、工事完了後に減税制度の存在を知り、調べてみたら自宅や工事内容が要件を満たしておらず適用できなかったケースになります。

「やってしまった」となる典型例で、後から取り返しがつきません。

例えば、バリアフリーリフォームでは「新築から10年以上経過した住宅」という固定資産税の減額要件があります。

築8年の住宅で工事をしてしまうと、固定資産税の減額が受けられなくなります。

省エネリフォームでも「窓の断熱改修が必須」という要件を知らずに、断熱材の追加だけで終わらせてしまうと対象外になります。

工事を発注する前に、必ず施工会社へ「リフォーム減税の対象になるか」を確認しましょう。減税に詳しい施工会社なら、要件を満たすための工事内容の調整も相談に乗ってくれます。

減税ありきで工事内容を決めるのではなく、工事内容を決めたうえで減税の適用判定を行う流れが基本です。

増改築等工事証明書の取り損ね|工事会社への依頼忘れ

リフォーム減税の申請には、増改築等工事証明書が必須になります。

これは建築士事務所所属の建築士・指定確認検査機関・登録住宅性能評価機関・住宅瑕疵担保責任保険法人のいずれかが発行する書類で、誰でも発行できるものではありません。

工事会社によっては、増改築等工事証明書の発行に対応していなかったり、有償対応のケースもあります。

工事完了後に「証明書を出してほしい」と頼んでも、対応してもらえないと申請ができなくなります。

工事契約の段階で「増改築等工事証明書を発行できますか」「発行料はいくらですか」を必ず確認しましょう。

発行料の相場は1万〜5万円程度で、見積書に含まれているか別料金かも事前に把握しておけばトラブルを防げます。

工事完了後3か月以内の固定資産税減額申請の期限切れ

リフォーム減税には所得税控除と固定資産税減額の2種類があり、それぞれ申請先と期限が違います。

所得税控除は工事翌年の確定申告(2月16日〜3月15日)で手続きしますが、固定資産税減額は工事完了から3か月以内という短い期限になります。

3か月という期限は、工事完了の達成感でつい忘れてしまうことがあります。

「いつかやろう」と思っているうちに期限を過ぎてしまい、本来受けられるはずの減額が受けられなくなるケースが頻発しています。

工事完了直後に市町村の資産税課へ申告する流れをスケジュールに組み込んでおけば安心です。

施工会社に「固定資産税減額の申請も忘れずに」とリマインドを依頼するのも一つの手です。

補助金との併用で減税額が想定より少なくなるケース

リフォーム関連の補助金(住宅省エネ2026キャンペーン、みらいエコ住宅2026事業、先進的窓リノベ2026事業など)と減税は併用できます。

ただし、補助金額を工事費用から差し引いた金額を基礎として減税が計算されるため、想定より減税額が少なくなる点に注意が必要です。

例えば工事費500万円で補助金100万円を受けた場合、控除対象の工事費は400万円になります。

500万円ベースで控除額を計算してしまうと、過大申告となり後から修正が必要になります。

補助金との併用を検討するなら、工事計画の段階で「補助金後の控除対象額」と「補助金なしの控除対象額」の両方を試算し、トータルで一番お得な組み合わせを選ぶことが重要です。

補助金の方が金額的に有利なケースが多いため、補助金を優先しつつ減税で上乗せする戦略をおすすめします。

併用不可な制度を二重申請してしまうトラブル

リフォーム減税の各制度には、併用できる組み合わせとできない組み合わせがあります。これを知らずに二重申請してしまい、片方が却下されるケースもあります。

代表的なNGパターンは、住宅ローン減税とリフォーム促進税制を同一工事で併用するケースになります。どちらか一方しか選べないため、両方申請しても片方は却下されます。

固定資産税でも、長期優良住宅化リフォームの2/3減額と、他のリフォーム減額措置(耐震1/2、省エネ1/3、バリアフリー1/3)は併用できません。

申請前に「どの組み合わせなら有効か」を整理しておけば、トラブルを防げます。施工会社や税理士に相談し、有利な制度の組み合わせを選ぶのが確実です。

<<cta-consult-01>>

リフォーム減税のよくある質問

リフォーム減税について、読者からよく寄せられる質問にお答えします。

現金払いのリフォームも減税対象になりますか?

現金払いでも、リフォーム促進税制(所得税・固定資産税)の対象です。

住宅ローンの利用は必須ではありません。工事種類が6種類のいずれかに該当し、工事費50万円超・床面積50㎡以上などの要件を満たせば控除を受けられます。

中古住宅を購入してリノベーションした場合も対象?

対象になります。

中古住宅購入とリノベーションを組み合わせるのは、住宅ローン減税・リフォーム促進税制・固定資産税減額・贈与税の非課税などの制度を併用できる恩恵の大きいパターンの一つです。

中古住宅×リノベーションの詳細(住宅ローン控除の活用法など)は、以下の記事で解説しています。

https://furureno.jp/magazine/used-house-loan

マンションの専有部・共用部はどこまで対象?

専有部の窓・内装・水回りなどは対象になりますが、共用部は管理組合の工事が前提となるため、個人での減税申請はできません。

専有部と共用部の境界は、マンションの管理規約で定められています。サッシや配管は専有部か共用部か、管理規約で確認が必要です。

専有部にあたる窓の内側に内窓を設置するリフォームは、減税対象になることが多くあります。

工事前に管理組合の承認が必要なケースもあるため、管理規約と工事申請のルールを事前に確認しておきましょう。

マンション住まいでも、規約の範囲内で最大限の税制メリットを受けられる工事計画を立てられます。

セルフリノベやDIYは控除の対象になりますか?

自己施工(セルフリノベ・DIY)は、原則として減税の対象外です。

請負契約書・領収書・増改築等工事証明書が必要なため、DIY部分には対応していません。

減税対象になる主要部分はプロに依頼し、塗装や棚の取り付けなどはDIYで行うと、無理なく役割分担できます。

親名義・共有名義の家のリフォームは対象?

原則として、所有者本人が居住し、所有者本人が費用を支払い、所有者本人が確定申告するのが基本ルールになります。

親名義の家で子が費用を負担してリフォームしても、子は減税を受けられません。逆に、子名義の家を親がリフォーム費用を負担した場合も同様です。

共有名義の家では、持分割合に応じた控除額の按分が必要になります。

家族の名義関係を整理してから工事計画を立てれば、減税の適用がスムーズになります。複雑なケースでは、税理士への事前相談をおすすめします。

補助金と併用すると減税額はどうなりますか?

併用は可能ですが、補助金額を工事費用から差し引いた金額をベースに減税額が計算されます。詳しくは「補助金・助成金との併用ルール」セクションをご参照ください。

確定申告を忘れた場合、後から申請できますか?

所得税控除は、5年以内なら遡って申請できます(還付申告)。確定申告期間(2月16日〜3月15日)を過ぎても、翌年以降に還付申告として手続きが可能です。

ただし、固定資産税減額は工事完了から3か月以内が原則の期限になります。この期限を過ぎると、減額措置を受けられなくなります。

固定資産税の方が期限が厳しいため、こちらを優先して手続きすることが重要です。

過去のリフォームで減税申請を忘れていた場合でも、所得税控除なら間に合う可能性があります。書類を保管していれば、税務署や税理士に相談してみる価値があります。

【まとめ】リフォーム減税の疑問は解決できましたか?フルリノ!に無料相談ください

要件の確認や申請期限の管理を誤ると、せっかくの減税制度の恩恵を取り逃してしまいます。減税制度に詳しいリノベ会社を選ぶことが、賢く進める一番の近道です。

フルリノ!では、リフォーム減税の申請サポートに対応できるリノベ会社・工務店を全国から検索できます。まずは無料の会員登録から、理想の住まいづくりを始めてみませんか。

<<cta-private-01>>